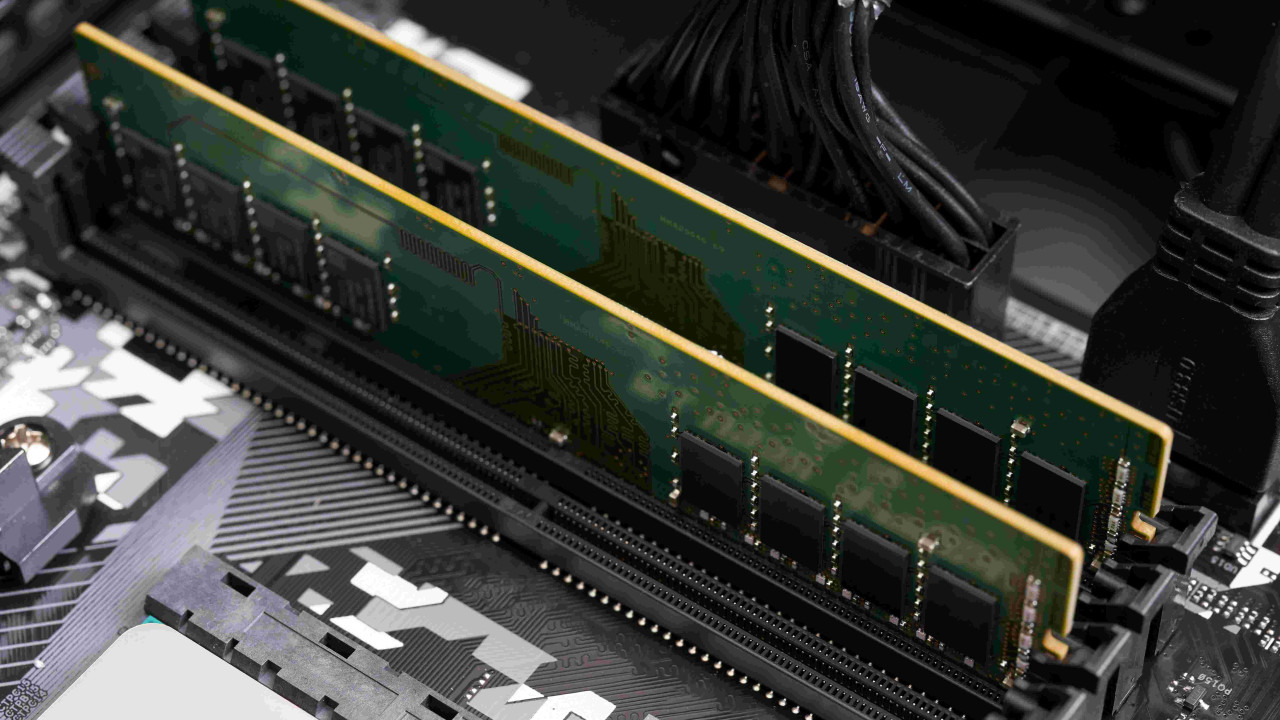

Chińskie fabryki DRAM od miesięcy zapowiadają rewolucję cenową, jednak pierwsze konsumenckie oferty pokazują, że rewolucja ta wciąż pozostaje na papierze: zestawy DDR5 z Państwa Środka kosztują dziś prawie tyle samo, co modele sygnowane przez południowokoreańskich i amerykańskich gigantów, a w niektórych konfiguracjach potrafią być droższe.

Nowe zakłady, stare wyzwania – skąd wzięły się oczekiwania wobec producentów z Chin?

W ciągu ostatnich pięciu lat w Pekinie i Szanghaju uruchomiono linie, które według oficjalnych deklaracji miały uniezależnić kraj od importu pamięci i wywrzeć presję cenową na rynkowych liderów. CXMT, YMTC oraz Fujian Jinhua – trzej główni gracze finansowani przez państwowe fundusze – zapowiadali łańcuch dostaw „od wafla krzemowego do gotowego modułu” realizowany w jednym kraju. Informacje o kolejnych etapach inwestycji regularnie trafiały do zachodnich mediów branżowych, a klienci indywidualni zaczęli upatrywać w chińskich kościach DDR5 sposobu na tańszą rozbudowę komputerów.

Nadzieje rosły również dzięki polityce USA ograniczającej transfer technologii litograficznych do Chin. Wielu analityków zakładało, że w reakcji na sankcje tamtejsze firmy powalczą o rodzimy rynek agresywną polityką cenową. W materiale wideo opublikowanym zimą przez kanał Gamers Nexus przytoczono deklaracje o „cennikach przyjaznych graczom” i terminach premier na początku 2024 roku. W praktyce jednak chińscy producenci musieli stawić czoła tym samym wyzwaniom kosztowym co konkurenci: wysokim cenom wafli 1α nm, ograniczonej dostępności fotolitografii EUV i rosnącym kosztom energii.

Dodatkowym balastem okazały się utrudnienia logistyczne. CXMT i YMTC muszą importować część fotorezystów, a każdy komponent podlegający restrykcjom zwiększa koszt końcowy. Efekt skali, który miał zdusić ceny, nie został jeszcze osiągnięty, ponieważ linie w Hefei i Wuhan wciąż przechodzą fazę rozruchową i daleko im do wolumenów topowych fabryk Samsunga czy SK Hynix.

Rynek liczb: ile naprawdę kosztuje dzisiaj DDR5 z Chin

Pod koniec 2023 roku dwukanałowy zestaw DDR5-6000 o łącznej pojemności 32 GB wyceniano w Chinach średnio na równowartość 70 USD. Był to efekt wyprzedaży magazynów z serii pilotażowych, które nie spełniły norm jakości dla serwerów. W lutym 2024 identyczny zestaw kosztował już 510 USD, co oznaczało skok o ponad 600% w ciągu kwartału. Według danych firmy analitycznej TrendForce hurtowa stawka za gigabajt kości 16 Gb produkowanych na 18-nm procesie wzrosła w I kwartale o 44% względem końcówki poprzedniego roku.

Porównanie z ofertą rynkowych liderów nie wypada lepiej. W Europie zestawy DDR5-6000 32 GB od wiodących marek można nabyć za około 180–210 EUR, podczas gdy chińskie moduły o podobnej specyfikacji w lokalnych sklepach kosztują po przeliczeniu 190–240 EUR. Na amerykańskich platformach e-commerce różnica jest jeszcze mniejsza, ponieważ niektórzy dystrybutorzy doliczają wyższe marże do produktów gorzej rozpoznawalnych przez konsumentów.

Najbardziej spektakularny wzrost odnotowano w segmencie 64 GB. Jeszcze jesienią 2023 zestawy DDR5-5600 2×32 GB od KingBank można było znaleźć za równowartość 280 USD. W marcu 2024 cena przekroczyła 1 000 USD. Gartner szacuje, że w całym 2024 roku średnia cena gigabajta DDR5 wzrośnie o kolejne 15–18%, jeśli popyt na serwerowe konfiguracje AI utrzyma obecne tempo.

Popyt na sztuczną inteligencję a wojna o moce przerobowe

Silna koniunktura na centra danych AI zmieniła priorytety fabryk DRAM. Podczas gdy gracze patrzą głównie na moduły DIMM, producenci z każdej części świata – również z Chin – przesuwają linie technologiczne do wytwarzania wielowarstwowych kostek HBM3. Ten format trafia do akceleratorów NPU i GPU używanych w modelach generatywnych, a marże są tu kilkukrotnie wyższe niż w segmencie desktopowego DDR5.

W praktyce przerzucenie zasobów na HBM3 zmniejsza liczbę dostępnych wafli dla pamięci konsumenckiej, co nie tylko ogranicza podaż, lecz również winduje ceny pozostałych partii. Samsung i SK Hynix już w 2023 roku obniżyły produkcję DDR5 o ponad 20%, aby zaspokoić rosnące zamówienia od Nvidii, AMD i Alibaby. CXMT deklaruje podobny manewr – w tym roku co najmniej 30% linii 17 nm zostanie przystosowanych do HBM3.

Nie bez znaczenia pozostaje polityka kontraktowa. Najwięksi producenci komputerów (Dell, HP, Lenovo) rzadziej podpisują dzisiaj długoterminowe umowy na pamięć, ponieważ zmienność cen uniemożliwia precyzyjne szacunki kosztów BOM. Brak wieloletnich kontraktów pozbawia fabryki stabilnego popytu, przez co wolą one kierować produkcję tam, gdzie rentowność jest najwyższa – a to ponownie faworyzuje HBM3 kosztem DDR5.

Perspektywy na 2024–2025: kiedy (i czy) gracze zobaczą tańszą pamięć

Omdia prognozuje, że wzrost podaży DDR5 wyprzedzi popyt dopiero w IV kwartale 2025 roku, gdy chińskie oraz tajwańskie fabryki osiągną dojrzałe wskaźniki sprawności na procesach 14 nm. Zakładając brak nowych restrykcji handlowych, dodatkowe wolumeny mogą obniżyć ceny o 10–12%, jednak nie ma mowy o powrocie do stawek z 2022 roku. Kluczowe znaczenie będzie mieć to, jak szybko rynek AI nasyci się akceleratorami i czy pojawi się kolejny format pamięci o jeszcze wyższej marży.

Dla użytkowników końcowych oznacza to, że zakup DDR5 w najbliższych miesiącach pozostanie dużym obciążeniem finansowym. Decyzję o modernizacji opłaca się więc uzależniać od realnej potrzeby – jeśli komputer służy głównie do gier, a obecne 32 GB DDR4 nie jest wąskim gardłem, rozsądniej odczekać do przyszłego roku, gdy rynek może wyhamować. Profesjonalistom pracującym z danymi nie pozostaje jednak wybór; rosnące zapotrzebowanie aplikacji AI i silników renderujących wymusza migrację do DDR5 bez względu na cenę.

Niezależnie od scenariusza jedno wydaje się pewne: sama obecność nowych producentów nie gwarantuje taniej pamięci. Ceny DDR5 pozostaną ściśle powiązane z globalnym wyścigiem o wydajność sztucznej inteligencji, a dopóki ten wyścig trwa, gracze muszą pogodzić się z kosztami wyraźnie wyższymi niż oczekiwano jeszcze rok temu.